RDL 3/2016 DE MEDIDAS TRIBUTARIAS

12/12/2016

El BOE del pasado sábado, día 3 de diciembre, público un RDL de medidas

tributarias.

Básicamente las grandes novedades son las siguientes:

IMPUESTO SOBRE SOCIEDADES.

CON EFECTOS 1-01-16

Limitación de la compensación de bases imponibles negativas en el impuesto sobre sociedades, al 50% de la base imponible previa para las compañías con una

cifra de negocios de entre 20 y 60 millones de euros y de solo el 25 % para aquellas que superan los 60 millones de euros.

Nueva obligación de la reversión de los deterioros de participaciones (anteriores a 2013, que fue el último año que fueron deducibles), previendo que se

hará de forma lineal de 5 años.

Nuevo límite del 50% de la cuota, a las deducciones por doble imposición interna e internacional.

CON EFECTOS 1-01-17

Modificación del artículo 21 de la LIS, limitando la deducción de pérdidas por transmisión de participaciones.

Se modifica el artículo 13-2 de la LIS, incluyendo entre las partidas no deducibles, de nuevo, al fondo de comercio.

APLAZAMIENTOS DE PAGO

No resultaran aplazables las deudas por pagos a cuenta en el impuesto sobre sociedades y tampoco las del IVA (salvo que se justifique que las cuotas repercutidas

no han sido efectivamente pagadas), así como las que resulten de la ejecución de resoluciones firmes de los TEAR o la vía contencioso-administrativa y que hayan sido suspendidos durante la

tramitación del recurso.

IMPUESTO SOBRE EL PATRIMONIO.

Un año más se modifica la Ley , aplicando para 2017 dicho impuesto en los mismos términos que en 2016.

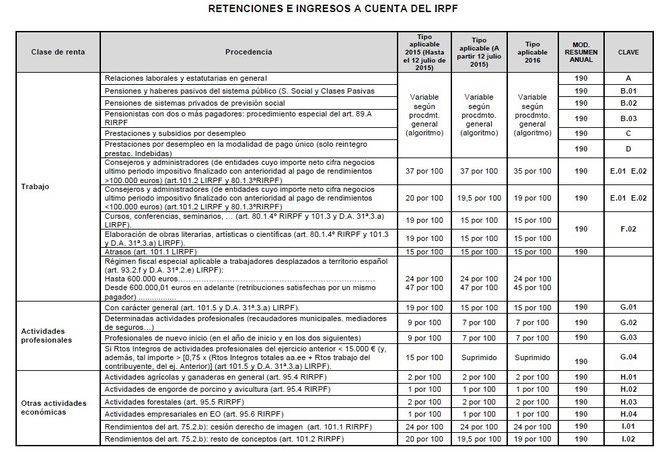

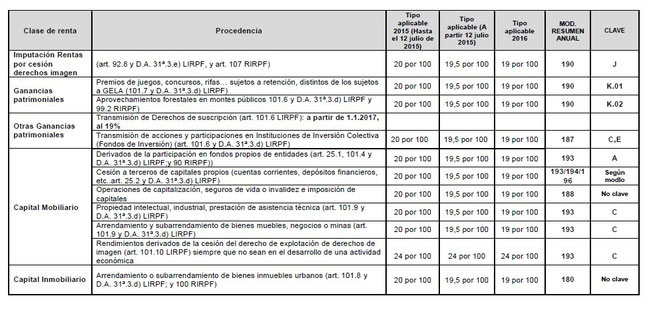

RETENCIONES APLICABLLES A 01/01/2016

29/12/2015